Постновогодний синдром авторынка

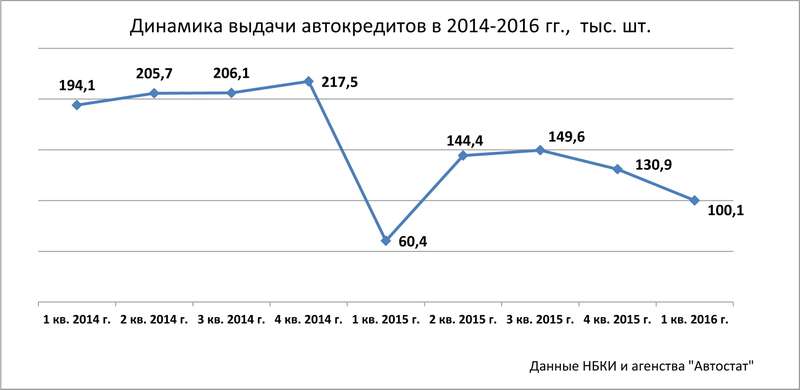

Несмотря на продолжающееся падение продаж новых автомобилей, рынок автокредитования активно растет. Согласно данным Национального бюро кредитных историй (НБКИ), за первый квартал 2016 года в кредит было продано 100,1 тыс. машин — на 65,7% больше, чем годом ранее. В результате доля кредитных автомобилей на рынке составила 37,3%, увеличившись на 15,3 процентных пункта к январю-марту прошлого года, когда госпрограмма льготного автокредитования еще не действовала. По сравнению же с 2015 годом в целом, этот показатель не изменился — за весь прошлый год в кредит было реализовано 37,1% новых автомобилей. Впрочем, еще по итогам января-февраля нынешнего года эта доля была несколько меньше — 33,2%, хотя в количественном выражении выдача автокредитов выросла вдвое к первым двум месяцам 2015 года.

По словам старшего вице-президента, директора департамента автобизнеса ВТБ24 Алексея Токарева, снижение доли кредитных машин в январе-феврале объясняется сезонным фактором и ростом доли корпоративных продаж — в основном, за счет крупных контрактов.

«Если посмотреть на ситуацию последних 3–4 лет, в первые два месяца года всегда наблюдается меньшая активность клиентов, приобретающих автомобили в кредит. Это месяцы так называемых „кэшовых“ клиентов, которые откладывали покупку с целью получения скидки на автомобили предыдущего года выпуска, — комментирует начальник управления продуктовой политики департамента автокредитования „Русфинанс Банка“ Алексей Бородавин. — Кроме того, во многих организациях на период декабрь-февраль приходится время выплаты полугодовых/годовых бонусов, к которым приурочиваются крупные приобретения, в том числе автомобиль».

| Динамика рынка автокредитования в 2014–2016 гг. | ||||

| Период | Выдачи автокредитов, тыс. шт. | Продажа автомобилей, тыс. шт. | Доля кредитных авто в продажах | |

| 1 кв. 2014 г. | 194,1 | 555,5 | 34,94% | |

| 2 кв. 2014 г. | 205,7 | 553,3 | 37,18% | |

| 3 кв. 2014 г. | 206,1 | 524,3 | 39,31% | |

| 4 кв. 2014 г. | 217,5 | 704,4 | 30,88% | |

| Всего в 2014 г. | 823,4 | 2337,5 | 35,23% | |

| 1 кв. 2015 г. | 60,4 | 275,2 | 21,95% | |

| 2 кв. 2015 г. | 144,4 | 325,0 | 44,43% | |

| 3 кв. 2015 г. | 149,6 | 369,6 | 40,48% | |

| 4 кв. 2015 г. | 130,9 | 338,7 | 38,65% | |

| Всего в 2015 г. | 485,3 | 1308,5 | 37,09% | |

| 1 кв. 2016 г. | 100,1 | 268,2 | 37,32% | |

| Данные НБКИ и агентства «Автостат» | ||||

Не попасть в долговую яму

Между тем последние социологические исследования показывают, что желающих приобрести новый автомобиль становится все больше, однако в массе своей потенциальные покупатели предпочитают сделать это на собственные средства, не обременяя себя кредитными обязательствами. Так, согласно недавнему опросу, проведенному Национальным агентством финансовых исследований (НАФИ), доля россиян, которые в ближайшие три года планируют купить автомобиль, выросла за год с 14 до 23%, достигнув максимального значения за последние пять лет. При этом 73% из них рассчитывают купить машину на собственные накопления, хотя еще в 2014 году так планировали сделать лишь 27% респондентов. Однако возможность взять автокредит россияне рассматривают все реже: за последний год доля потенциальных заемщиков сократилась почти в два раза — с 25 до 13%. По данным опроса, россияне стали массово отказываться от автокредитов, прежде всего, из-за величины суммы переплаты или из-за высокой процентной ставки. Такой ответ дали 49% респондентов против 22% годом ранее. Еще 28% участников опроса заявили, что им не нравится жить в долг, а 19% не нуждаются в автокредитах в принципе. В то же время каждый десятый признался, что не имеет достаточного дохода для осуществления выплат по банковскому кредиту. Стоит также отметить, что доля участников исследования, рассчитывающих для покупки автомобиля взять деньги в долг у друзей и родственников, за последние годы практически не меняется, составляя от 5 до 12%.

Как отмечает директор розничного бизнеса «МС Банк Рус» Андрей Коченков, ставки банков существенно выросли в начале 2015 года и до сих пор остаются высокими. Государственная программа льготного автокредитования существенно поддержала рынок, но только для автомобилей стоимостью до 1,15 млн рублей, а те клиенты, которые рассматривают покупку более дорогой модели, не могли не заметить повышения стоимости кредита. В свою очередь, руководитель департамента розничного кредитования банка «Уралсиб» Наиль Карабаев считает, что снижение стоимости кредитов к психологически важным отметкам — порядка 15% годовых без госпрограммы — будет хорошим стимулом для восстановления спроса. Однако это в большей степени зависит от макроэкономических условий, чем от действий автопроизводителей и кредитных организаций.

Также падение востребованности в кредитовании вызвано снижением покупательской способности и неуверенностью потребителей в завтрашнем дне, добавляет директор по развитию автокредитования «Локо-Банка» Андрей Ермаков.

«Кризисный период, как правило, наиболее сильно отражается на категориях населения с низкими и средними доходами, которые и составляют основную массу заемщиков. В сложные времена они меняют свое потребительское поведение, стараясь не влезать в долги», — соглашается Наиль Карабаев. При этом, по его словам, практически все банки ужесточают свою кредитную политику и требования к клиентам, а потому одобряют меньше кредитов.

Между тем последние социологические исследования показывают, что желающих приобрести новый автомобиль становится все больше, однако в массе своей потенциальные покупатели предпочитают сделать это на собственные средства, не обременяя себя кредитными обязательствами. Так, согласно недавнему опросу, проведенному Национальным агентством финансовых исследований (НАФИ), доля россиян, которые в ближайшие три года планируют купить автомобиль, выросла за год с 14 до 23%, достигнув максимального значения за последние пять лет. При этом 73% из них рассчитывают купить машину на собственные накопления, хотя еще в 2014 году так планировали сделать лишь 27% респондентов. Однако возможность взять автокредит россияне рассматривают все реже: за последний год доля потенциальных заемщиков сократилась почти в два раза — с 25 до 13%. По данным опроса, россияне стали массово отказываться от автокредитов, прежде всего, из-за величины суммы переплаты или из-за высокой процентной ставки. Такой ответ дали 49% респондентов против 22% годом ранее. Еще 28% участников опроса заявили, что им не нравится жить в долг, а 19% не нуждаются в автокредитах в принципе. В то же время каждый десятый признался, что не имеет достаточного дохода для осуществления выплат по банковскому кредиту. Стоит также отметить, что доля участников исследования, рассчитывающих для покупки автомобиля взять деньги в долг у друзей и родственников, за последние годы практически не меняется, составляя от 5 до 12%.

Как отмечает директор розничного бизнеса «МС Банк Рус» Андрей Коченков, ставки банков существенно выросли в начале 2015 года и до сих пор остаются высокими. Государственная программа льготного автокредитования существенно поддержала рынок, но только для автомобилей стоимостью до 1,15 млн рублей, а те клиенты, которые рассматривают покупку более дорогой модели, не могли не заметить повышения стоимости кредита. В свою очередь, руководитель департамента розничного кредитования банка «Уралсиб» Наиль Карабаев считает, что снижение стоимости кредитов к психологически важным отметкам — порядка 15% годовых без госпрограммы — будет хорошим стимулом для восстановления спроса. Однако это в большей степени зависит от макроэкономических условий, чем от действий автопроизводителей и кредитных организаций.

Также падение востребованности в кредитовании вызвано снижением покупательской способности и неуверенностью потребителей в завтрашнем дне, добавляет директор по развитию автокредитования «Локо-Банка» Андрей Ермаков.

«Кризисный период, как правило, наиболее сильно отражается на категориях населения с низкими и средними доходами, которые и составляют основную массу заемщиков. В сложные времена они меняют свое потребительское поведение, стараясь не влезать в долги», — соглашается Наиль Карабаев. При этом, по его словам, практически все банки ужесточают свою кредитную политику и требования к клиентам, а потому одобряют меньше кредитов.

На банковском крючке: почему россияне «подсели» на автокредиты?

В отличие от развитых рынков, где львиная доля автомобилей продается в кредит, в России автокредиты вполне обоснованно считаются выкачкой денег. Как показывают соцопросы, россияне не хотят переплачивать по банковским займам при покупке машины, но при нынешних ценах собственных накоплений им не хватает. Сегодня и подержанный автомобиль многим оказался не по карману, в связи с чем банки устремились на вторичный авторынок.

Где взять денег на машину?

Эксперты выяснили, откуда россияне берут деньги на покупку новых автомобилей, и оказалось, что источники финансирования различаются в зависимости от региона. Так, к покупке машины за наличные больше всего тяготеют жители Москвы (69,3% респондентов) и меньше всего — в Санкт-Петербурге (59,2%), говорится в исследовании агентства «Автостат». По словам исполнительного директора компании «Рольф» Виталия Павловского, доля продаж в кредит в северной столице исторически выше, чем в Москве. В то же время столичных жителей отличает более высокий уровень благосостояния, и они чаще могут себе позволить покупку за наличные. К тому же на московском рынке конкуренция за клиента значительно выше, здесь множество крупных дилеров с большими объемами продаж, которые могут предложить более доступные цены по сравнению с региональными дилерами, добавляет Андрей Коченков. А вот в менее развитых регионах, где средний уровень дохода не позволяет населению создавать существенные накопления, автокредитование пользуется огромным спросом и является практически единственным способом приобрести автомобиль, констатирует заместитель председателя правления «Меткомбанка» Алексей Казак.

Любопытно, что в Петербурге больше всего тех, кто готов взять на покупку машины классический автокредит (46,1%). Также петербуржцы наиболее склонны воспользоваться лизингом для физических лиц и автокредитом с остаточным платежом (порядка 13% по каждому варианту). «Лизинг и кредиты с остаточным платежом обычно имеют более привлекательные условия по стоимости, однако представляют собой довольно сложные для восприятия кредитные продукты. Это особенность кредитного поведения именно в Санкт-Петербурге, где всегда складывалась своя особая культура кредитного рынка», — отмечает Наиль Карабаев.

Между тем потребительский кредит более востребован в провинции (19,5%). Для сравнения, в Москве желающих им воспользоваться для покупки автомобиля оказалось 5,2%, в Петербурге — 7,8%. Как поясняет Алексей Токарев, в регионах уровень благосостояния ниже, поэтому заемщики предпочитают оформлять потребительский кредит, процентная ставка по которому хоть и выше по сравнению с автокредитами, но его оформление не требует «первичных» затрат для покупки автомобиля: уплаты первоначального взноса и оформления полиса каско, которые зачастую необходимы для оформления автокредита. Кроме того, в регионах, как правило, есть активные банковские игроки на рынке зарплатных проектов, предлагающие их участникам интересные условия с точки зрения потребительского кредитования, добавляет Алексей Бородавин.

В отличие от развитых рынков, где львиная доля автомобилей продается в кредит, в России автокредиты вполне обоснованно считаются выкачкой денег. Как показывают соцопросы, россияне не хотят переплачивать по банковским займам при покупке машины, но при нынешних ценах собственных накоплений им не хватает. Сегодня и подержанный автомобиль многим оказался не по карману, в связи с чем банки устремились на вторичный авторынок.

Где взять денег на машину?

Эксперты выяснили, откуда россияне берут деньги на покупку новых автомобилей, и оказалось, что источники финансирования различаются в зависимости от региона. Так, к покупке машины за наличные больше всего тяготеют жители Москвы (69,3% респондентов) и меньше всего — в Санкт-Петербурге (59,2%), говорится в исследовании агентства «Автостат». По словам исполнительного директора компании «Рольф» Виталия Павловского, доля продаж в кредит в северной столице исторически выше, чем в Москве. В то же время столичных жителей отличает более высокий уровень благосостояния, и они чаще могут себе позволить покупку за наличные. К тому же на московском рынке конкуренция за клиента значительно выше, здесь множество крупных дилеров с большими объемами продаж, которые могут предложить более доступные цены по сравнению с региональными дилерами, добавляет Андрей Коченков. А вот в менее развитых регионах, где средний уровень дохода не позволяет населению создавать существенные накопления, автокредитование пользуется огромным спросом и является практически единственным способом приобрести автомобиль, констатирует заместитель председателя правления «Меткомбанка» Алексей Казак.

Любопытно, что в Петербурге больше всего тех, кто готов взять на покупку машины классический автокредит (46,1%). Также петербуржцы наиболее склонны воспользоваться лизингом для физических лиц и автокредитом с остаточным платежом (порядка 13% по каждому варианту). «Лизинг и кредиты с остаточным платежом обычно имеют более привлекательные условия по стоимости, однако представляют собой довольно сложные для восприятия кредитные продукты. Это особенность кредитного поведения именно в Санкт-Петербурге, где всегда складывалась своя особая культура кредитного рынка», — отмечает Наиль Карабаев.

Между тем потребительский кредит более востребован в провинции (19,5%). Для сравнения, в Москве желающих им воспользоваться для покупки автомобиля оказалось 5,2%, в Петербурге — 7,8%. Как поясняет Алексей Токарев, в регионах уровень благосостояния ниже, поэтому заемщики предпочитают оформлять потребительский кредит, процентная ставка по которому хоть и выше по сравнению с автокредитами, но его оформление не требует «первичных» затрат для покупки автомобиля: уплаты первоначального взноса и оформления полиса каско, которые зачастую необходимы для оформления автокредита. Кроме того, в регионах, как правило, есть активные банковские игроки на рынке зарплатных проектов, предлагающие их участникам интересные условия с точки зрения потребительского кредитования, добавляет Алексей Бородавин.

Автокредиты с пробегом

Кстати, автомобили с пробегом чаще покупают за наличные деньги, чем новые машины (76,7 против 67,4%). По мнению Алексея Токарева, это объясняется, прежде всего, ценой автомобиля: подержанные машины существенно дешевле новых, поэтому и доля клиентов, покупающих авто с пробегом за счет собственных средств, выше.

При этом взять классический автокредит на покупку подержанного автомобиля планируют всего 4,2% потребителей, тогда как новую машину приобрести таким способом намерены 26,5% участников опроса. Зато воспользоваться потребительским кредитом готовы 19,4% потенциальных покупателей автомобилей с пробегом, а на рынке новых машин таких желающих чуть меньше — 16,7%. «Для автомобилей с пробегом ставки по автокредитам значительно выше, чем для новых автомобилей. Второй камень преткновения — требование оформить полис каско, который для автомобиля с пробегом будет стоить существенно дороже относительно цены транспортного средства, чем для нового автомобиля. Это отпугивает многих покупателей, — рассуждает Виталий Павловский. — Если говорить о покупке автомобиля с пробегом с рук или у перекупщиков, то под вопросом сама возможность сделки с привлечением кредита. Для их клиентов потребительский кредит, несмотря на высокие ставки, остается единственно возможным вариантом».

Между тем автопроизводители и крупные дилерские холдинги с недавних пор стали развивать кредитование автомобилей с пробегом, ведь спрос на такие машины остается стабильным, а сам вторичный авторынок более чем в 3 раза превосходит сегмент новых авто. Как правило, специальные кредитные программы предполагают сниженную ставку по кредиту и льготные условия страхования по каско — автомобиль можно застраховать только от угона и полной конструктивной гибели.

Как считает Андрей Коченков, этот сегмент рынка определенно имеет наибольший потенциал роста на сегодняшний день, что связано это со значительным ростом цен на новые автомобили. По данным «МС Банк Рус», который начал кредитовать автомобили с пробегом в начале 2016 года, уже в апреле доля таких кредитов достигла почти 20% в общем объеме. Другой кэптивный банк — «Банк ПСА Финанс Рус» — также недавно запустил собственную кредитную программу для покупателей автомобилей с пробегом, разработанную совместно с брендами и дилерами сети Peugeot Citroen.

Клиентам Blue Fish, подразделения ГК «Рольф» по продаже автомобилей с пробегом, с января этого года доступна программа кредитования автомобилей с пробегом Rolf Select. По словам Виталия Павловского, на сегодняшний день доля продаж автомобилей с пробегом в кредит у официальных дилеров в среднем составляет 10–12%, и, несомненно, она будет расти. При этом темпы ее роста обусловлены, прежде всего, снижением процентных ставок, а также смягчением требований к заемщику и возрасту автомобиля.

«Интерес дилеров к рынку автомобилей с пробегом связан с ростом его популярности. В условиях сокращения личных доходов и роста стоимости новых автомобилей покупатели все чаще рассматривают приобретение подержанной машины. Покупка автомобиля с пробегом у официального дилера позволяет клиенту получить гарантированное качество и юридическую чистоту автомобиля. Для дилеров продажа автомобилей с пробегом является высокомаржинальным бизнесом, и мы прогнозируем существенный рост данного сегмента. В настоящее время доля кредитных продаж не превышает 10%, но динамика последних двух лет свидетельствует о том, что данный показатель будет существенно расти», — считает Алексей Казак.

источник

Кстати, автомобили с пробегом чаще покупают за наличные деньги, чем новые машины (76,7 против 67,4%). По мнению Алексея Токарева, это объясняется, прежде всего, ценой автомобиля: подержанные машины существенно дешевле новых, поэтому и доля клиентов, покупающих авто с пробегом за счет собственных средств, выше.

При этом взять классический автокредит на покупку подержанного автомобиля планируют всего 4,2% потребителей, тогда как новую машину приобрести таким способом намерены 26,5% участников опроса. Зато воспользоваться потребительским кредитом готовы 19,4% потенциальных покупателей автомобилей с пробегом, а на рынке новых машин таких желающих чуть меньше — 16,7%. «Для автомобилей с пробегом ставки по автокредитам значительно выше, чем для новых автомобилей. Второй камень преткновения — требование оформить полис каско, который для автомобиля с пробегом будет стоить существенно дороже относительно цены транспортного средства, чем для нового автомобиля. Это отпугивает многих покупателей, — рассуждает Виталий Павловский. — Если говорить о покупке автомобиля с пробегом с рук или у перекупщиков, то под вопросом сама возможность сделки с привлечением кредита. Для их клиентов потребительский кредит, несмотря на высокие ставки, остается единственно возможным вариантом».

Между тем автопроизводители и крупные дилерские холдинги с недавних пор стали развивать кредитование автомобилей с пробегом, ведь спрос на такие машины остается стабильным, а сам вторичный авторынок более чем в 3 раза превосходит сегмент новых авто. Как правило, специальные кредитные программы предполагают сниженную ставку по кредиту и льготные условия страхования по каско — автомобиль можно застраховать только от угона и полной конструктивной гибели.

Как считает Андрей Коченков, этот сегмент рынка определенно имеет наибольший потенциал роста на сегодняшний день, что связано это со значительным ростом цен на новые автомобили. По данным «МС Банк Рус», который начал кредитовать автомобили с пробегом в начале 2016 года, уже в апреле доля таких кредитов достигла почти 20% в общем объеме. Другой кэптивный банк — «Банк ПСА Финанс Рус» — также недавно запустил собственную кредитную программу для покупателей автомобилей с пробегом, разработанную совместно с брендами и дилерами сети Peugeot Citroen.

Клиентам Blue Fish, подразделения ГК «Рольф» по продаже автомобилей с пробегом, с января этого года доступна программа кредитования автомобилей с пробегом Rolf Select. По словам Виталия Павловского, на сегодняшний день доля продаж автомобилей с пробегом в кредит у официальных дилеров в среднем составляет 10–12%, и, несомненно, она будет расти. При этом темпы ее роста обусловлены, прежде всего, снижением процентных ставок, а также смягчением требований к заемщику и возрасту автомобиля.

«Интерес дилеров к рынку автомобилей с пробегом связан с ростом его популярности. В условиях сокращения личных доходов и роста стоимости новых автомобилей покупатели все чаще рассматривают приобретение подержанной машины. Покупка автомобиля с пробегом у официального дилера позволяет клиенту получить гарантированное качество и юридическую чистоту автомобиля. Для дилеров продажа автомобилей с пробегом является высокомаржинальным бизнесом, и мы прогнозируем существенный рост данного сегмента. В настоящее время доля кредитных продаж не превышает 10%, но динамика последних двух лет свидетельствует о том, что данный показатель будет существенно расти», — считает Алексей Казак.

источник

Комментариев нет:

Отправить комментарий